Insgesamt sind höchstens 100 kW (peak) je Betreiber begünstigt.

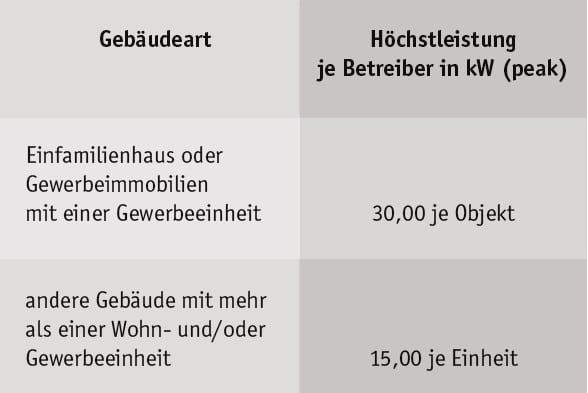

Seit 2022 gilt eine Einkommensteuerbefreiung (vgl. § 3 Nr. 72 EStG) für folgende Photovoltaikanlagen:

Insgesamt sind höchstens 100 kW (peak) je Betreiber begünstigt.

In einem Anwendungsschreiben13 werden Einzelheiten der Steuerbefreiung erläutert. Danach kann z. B. bei einem Ehepaar jeder Ehepartner die Steuerbefreiung für eine jeweils eigenständige 30 kW-Photovoltaikanlage auf dem gemeinsamen Einfamilienhaus erhalten (also zusammen für 60 kW).

Die Steuerbefreiung umfasst Einnahmen und Entnahmen unabhängig von der Verwendung des erzeugten Stroms; dazu gehören insbesondere:

- die Einspeisevergütung,

- Einnahmen aus anderweitigen Stromlieferungen (z. B. an Mieter),

- Vergütungen für das Aufladen von Elektrooder Hybridfahrzeugen an der eigenen Wallbox (z. B. THG-Prämie),

- Zuschüsse und

- bei der Einnahmenüberschussrechnung vereinnahmte und erstattete Umsatzsteuer.

Zu den begünstigten Entnahmen gehören der Verbrauch in den zu eigenen Wohnzwecken (einschließlich des häuslichen Arbeitszimmers) genutzten oder unentgeltlich überlassenen Räumen sowie zur Aufladung privater Elektro-/ Hybridfahrzeuge.

Betriebsausgaben, die in unmittelbarem wirtschaftlichem Zusammenhang mit dem (ggf. zukünftigen) Betrieb von nach § 3 Nr. 72 EStG begünstigten Photovoltaikanlagen stehen, sind nach § 3c Abs. 1 EStG nicht abzugsfähig. Der Betriebsausgabenabzug in Veranlagungszeiträumen bis einschließlich 2021 bleibt erhalten.

Wird der mit der eigenen Photovoltaikanlage erzeugte Strom in einem eigenen Gewerbebetrieb oder zur Aufladung eines betrieblichen Kfz verwendet, bleibt der Betriebsausgabenabzug aus dem Betrieb der Photovoltaikanlage insoweit erhalten, als dieser auf die eigenbetriebliche Nutzung des Stroms aus der Photovoltaikanlage entfällt. Bis zur Höhe der nach § 3 Nr. 72 EStG begünstigten Einnahmen und Entnahmen soll das Betriebsausgabenabzugsverbot nach § 3c Abs. 1 EStG jedoch bestehen bleiben.

Diese Regelungen gelten auch für Photovoltaikanlagen, die vor 2022 errichtet worden sind.

13 Vgl. BMF-Schreiben vom 17.07.2023 – IV C 6 – S 2121/23/10001 (BStBl 2023 I S. 1494).

Übersicht aktuellster NEWS

- Ertragsteuerrechtliche Behandlung von Influencern

Gestellte Produkte oder Dienstleistungen gelten ebenfalls als Betriebseinnahme – nicht als Geschenk!

Gestellte Produkte oder Dienstleistungen gelten ebenfalls als Betriebseinnahme – nicht als Geschenk! - Mindestpflegedauer beim Pflege-PauschbetragMindestens 10% der insgesamt erforderlichen Pflegeleistungen müssen erbracht werden.

- Veranstaltung zur Verabschiedung eines ArbeitnehmersDie in den Lohnsteuer-Richtlinien vorgesehene Unterscheidung ist für das Gericht nicht nachvollziehbar.

- Kindergeld: Aufnahme einer erwachsenen schwerbehinderten Person in einen HaushaltDer Pflegefamilie steht allerdings nur Kindergeld zu, wenn ein „Pflegekindschaftsverhältnis“ i. S. von § 32 Abs. 1 Nr. 2 EStG besteht

- Verlustausgleichsverbot bei Termingeschäften verfassungswidrig?Werden allerdings entsprechende Verluste erzielt, sind diese nur sehr eingeschränkt mit anderen Einkünften ausgleichsfähig.

- Aufzeichnungspflichten beim häuslichen ArbeitszimmerBeim häuslichen Arbeitszimmer gelten besondere Abzugsbeschränkungen

- Allgemeine Steuerzahlungstermine im Oktober 2024Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Erstattung von Vorsteuerbeträgen aus EU-MitgliedstaatenVorraussetzung, das in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielt wurden.

- Umsatzsteuer: Innenleistungen bei Organschaft nicht steuerbarEntgeltliche Leistungen zwischen den Beteiligten einer Organschaft unterliegen nicht dem Anwendungsbereich der Mehrwertsteuer nach EU-Recht.

- Zufluss einer Tantieme bei einem beherrschenden Gesellschafter-GeschäftsführerEine Tantieme gilt in diesen Fällen mit der Feststellung des Jahresabschlusses in Form von Arbeitslohn als zugeflossen, sofern nicht eine andere Fälligkeit vereinbart ist .