Jedes Ausnutzen der Schonfrist kann die Erlasswürdigkeit des Steuerzahlers – auch bei Einzelfall – mindern.

Werden Steuerzahlungen (z. B. für die Festsetzung bzw. Vorauszahlung von Einkommen- oder Körperschaftsteuer) nicht fristgemäß entrichtet, entstehen „automatisch“ – allein aufgrund des Zeitablaufs – Säumniszuschläge; diese betragen grundsätzlich 1%11 des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat.

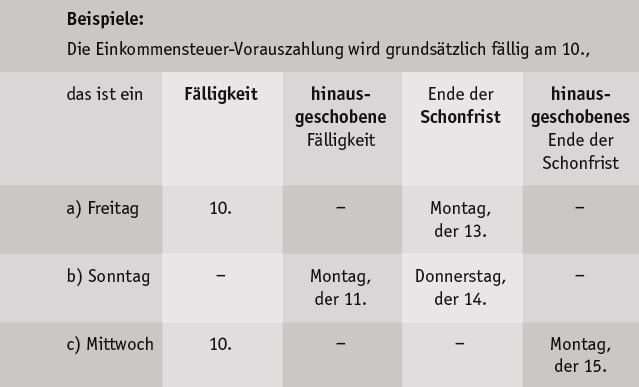

Erfolgt die Zahlung des Steuerbetrags durch Überweisung, werden Säumniszuschläge nicht erhoben, wenn der Fälligkeitstag (bei Vorauszahlungen in der Regel der 10. eines Monats) lediglich um bis zu 3 Tage überschritten wird (sog. Schonfrist); entscheidend ist die Gutschrift auf dem Konto der Finanzverwaltung.

Eine Besonderheit gilt bei Fälligkeitssteuern (z. B. Umsatzsteuer-Voranmeldung, Lohnsteueranmeldung): Hier werden Säumniszuschläge nicht vor Abgabe der Anmeldung festgesetzt.12

Fallen Fälligkeitstag oder das Ende der 3-tägigen Schonfrist auf einen Samstag, Sonntag oder einen Feiertag, verschieben sich die jeweils betroffenen Termine auf den folgenden Werktag (§ 240 i. V. m. § 108 Abs. 3 AO).

Das Finanzamt kann Säumniszuschläge (teilweise) erlassen, wenn die Erhebung „unbillig“ wäre (§ 227 AO). Dies kann z. B. der Fall sein, wenn wegen einer plötzlichen Erkrankung eine pünktliche Zahlung nicht möglich war oder bei Zahlungsunfähigkeit bzw. wirtschaftlichen Engpässen.

Ein Erlass von Säumniszuschlägen kommt auch in Betracht, wenn dem Fristversäumnis ein offenbares Versehen zugrunde liegt und der Steuerpflichtige ansonsten ein „pünktlicher“ Steuerzahler ist. Zu beachten ist hierbei allerdings, dass ein Steuerzahler, der die oben genannte 3-tägige Schonfrist „laufend“ ausnutzt, nicht als pünktlicher Zahler im Sinne dieser Regelung gilt.13

Bei Zahlung nach dem Fälligkeitstermin, aber innerhalb der Schonfrist werden somit zwar keine Säumniszuschläge festgesetzt; allerdings kann jedes Ausnutzen der Schonfrist die Erlasswürdigkeit des Steuerzahlers – auch im Fall eines nur einmaligen Überschreitens der Frist – mindern.

11 Wegen möglicher Verfassungswidrigkeit der Höhe der Säumniszuschläge ab 2019 siehe Informationsbriefe September 2022 Nr. 6 und Juni 2023 Nr. 1 sowie BFHBeschluss vom 22.09.2023 VIII B 64/22 (AdV), aber auch BFH-Beschluss vom 16.10.2023 V B 49/22 (AdV).

12 Bei nicht fristgemäßer Abgabe von Steueranmeldungen können aber Verspätungszuschläge festgesetzt werden (siehe § 152 AO).

13 Siehe AEAO (Anwendungserlass zur Abgabenordnung) zu § 240 Nr. 5 b.

Übersicht aktuellster NEWS

- Unterhaltsaufwendungen: Geringes Vermögen der unterhaltenen Person

Angesparte, noch nicht verbrauchte Unterhaltsleistungen werden erst nach Ablauf des Kalenderjahrs ihres Zuflusses zu (abzugsschädlichem) Vermögen.

Angesparte, noch nicht verbrauchte Unterhaltsleistungen werden erst nach Ablauf des Kalenderjahrs ihres Zuflusses zu (abzugsschädlichem) Vermögen. - Entscheidungen zur GrundsteuerwertfeststellungIm Rahmen der Grundsteuerreform wurde die Grundstücksbewertung neu geregelt.

- Allgemeine Steuerzahlungstermine im August 2024Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Aufwendungen für Präimplantationsdiagnostik und künstliche BefruchtungAufwendungen für künstliche Befruchtung können im Rahmen der außergewöhnlichen Belastungen (§ 33 EStG) steuerlich abzugsfähig sein.

- Doppelte Haushaltsführung in Wegverlegungsfällen – Mitbewohnen des ElternhausesEine doppelte Haushaltsführung aus beruflichem Anlass liegt auch vor, wenn aus privaten Gründen der Haupthausstand vom Beschäftigungsort wegverlegt wird.

- Ermittlung der ortsüblichen Miete bei VermietungseinkünftenWenn die vereinbarte Miete weniger als 50 % der Marktmiete beträgt, geht das Finanzamt teilentgeltlicher Vermietung aus und kürzt (anteilig) die Werbungskosten.

- Vermächtnis im Zusammenhang mit „Berliner Testament“Beanspruchen Kinder den Pflichtteil obwohl ein Elternteil noch lebt, können diese nach dem Tod beider Elternteile von der Erbfolge insgesamt ausgeschlossen werden.

- Betriebsveranstaltungen: Pauschalversteuerung und TeilnehmerkreisDarüber hinaus ist Voraussetzung für die Steuerbefreiung, dass die Teilnahme allen Angehörigen des Betriebs bzw. eines Betriebsteils offensteht.

- Elektronische Rechnungen werden verpflichtendAb 2025 wird jedoch die Ausstellung von elektronischen Rechnungen bei Umsätzen zwischen zwei inländischen Unternehmern (sog. B2B-Umsätze) verpflichtend.

- Allgemeine Steuerzahlungstermine im Juli 2024Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.