Besteuerungszeiträume sind ab 2025 wieder wie vor der Corona-Krise mit geltenden Abgabefristen anzuwenden.

Unternehmer, Selbständige, Vermieter, Rentenbezieher oder Arbeitnehmer, die zur Abgabe von Steuererklärungen, z. B. für Einkommen-, Körperschaft- und Umsatzsteuer verpflichtet sind, haben Abgabefristen zu beachten. Die Fristen für die spätestmögliche Abgabe entsprechender Erklärungen sind, bedingt durch die Corona- Krise, mehrfach verlängert worden.27

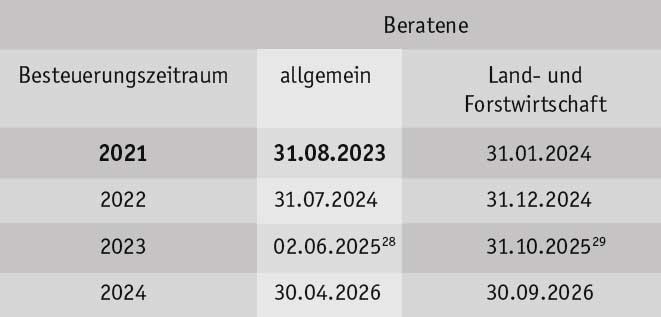

Sofern die Erklärungen von einem steuerlichen Berater erstellt werden, gelten abweichende Abgabefristen, die derzeit wie folgt bestehen:

Im Hinblick auf die Einhaltung der Frist ist es erforderlich, dass – soweit noch nicht erfolgt – alle notwendigen Unterlagen, Belege usw. rechtzeitig vorliegen.

Für Besteuerungszeiträume ab 2025 sollen dann wieder die vor der Corona-Krise geltenden Abgabefristen (z. B. für Beratene allgemein der letzte Tag des Monats Februar des übernächsten Jahres) anzuwenden sein.

27 Siehe hierzu § 149 Abs. 2 und Abs. 3 AO.

28 Normale Abgabefrist (31.05.2025) wegen Wochenendregelung verschoben.

29 Soweit die Feiertagsregelung in Betracht kommt, gilt der 03.11.2025.

Übersicht aktuellster NEWS

- Vollverzingung der Umsatzsteuer verstößt nicht gegen EU-Recht

Die Vollverzinsung nach § 233a AO verstößt laut BFH nicht gegen EU‑Recht. Sie dient dem steuerlichen Belastungsausgleich und besitzt keinen Sanktionscharakter.

Die Vollverzinsung nach § 233a AO verstößt laut BFH nicht gegen EU‑Recht. Sie dient dem steuerlichen Belastungsausgleich und besitzt keinen Sanktionscharakter. - Allgemeine Steuerzahlungstermine im Juli 2026Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Ratenweise Erfüllung einer Abfindung für PflichtteilsverzichtAbfindungen für einen Pflichtteilsverzicht sind auch bei Ratenzahlung nicht einkommensteuerpflichtig, da sie wie ererbte Vermögensrechte gelten. Sie können jedoch schenkungsteuerpflichtig sein.

- Anscheinsbeweis für die Privatnutzung betrieblicher PKWsEin geldwerter Vorteil entsteht nur, wenn ein Dienstwagen tatsächlich zur privaten Nutzung überlassen wurde; dann greift regelmäßig der Anscheinsbeweis. Bei Gesellschafter‑Geschäftsführern wird private Nutzung hingegen stets vermutet – selbst ohne Vereinbarung oder trotz Nutzungsverbots.

- Private Kapitalerträge in der Einkommensteuer- ErklärungPrivate Kapitalerträge sind meist durch Abgeltungsteuer abgegolten, müssen aber angegeben werden, wenn kein Steuerabzug erfolgte oder eine günstigere Veranlagung möglich ist. Angaben lohnen sich zudem bei Kirchensteuerkorrekturen, Verlustverrechnung oder vorteilhaftem Teileinkünfteverfahren.

- Erstattung von ausländischen Vorsteuerbeträgen aus sog. Drittstaaten (Nicht-EU-Staaten)Unternehmen können sich ausländische Vorsteuer aus Drittstaaten erstatten lassen, sofern Gegenseitigkeit besteht. Anträge erfolgen direkt im Drittstaat und erfordern Unternehmerbescheinigung und Originalbelege.

- Anwendung der Regelungen zur neuen AktivrenteDie neue Aktivrente stellt Arbeitslohn aktiv beschäftigter Rentner bis 24.000 € jährlich steuerfrei. Freibetrag gilt zeitanteilig; Werbungskosten sind anteilig zu kürzen.

- Allgemeine Steuerzahlungstermine im Juni 2026Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Steuerermäßigung für haushaltsnahe Dienstleistungen und HandwerkerleistungenSteuerermäßigungen für haushaltsnahe Dienstleistungen gelten auch für Arbeiten außerhalb des Grundstücks und bei Umzug. Begünstigt werden nur unbar bezahlte, korrekt abgerechnete Leistungen ohne Neubauarbeiten.

- Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfreiÜbliche Gelegenheitsgeschenke sind nur nach allgemeiner Verkehrsanschauung steuerfrei. Ein Ostergeschenk von 20.000 Euro überschreitet diesen Rahmen und ist schenkungsteuerpflichtig.