Bei geplanter Investiton kann die steuerliche Wirkung der Abschreibungen vorgezogen werden

Bei Anschaffung und Herstellung von vermieteten oder (fast) ausschließlich betrieblich genutzten beweglichen Wirtschaftsgütern des Anlagevermögens von Gewerbetreibenden, Selbständigen oder Freiberuflern können – neben der normalen Abschreibung – bis zu 20% der Aufwendungen in den ersten 5 Jahren gesondert abgeschrieben werden.19 Die Sonderabschreibung kommt bei Anschaffung bzw. Herstellung des Wirtschaftsguts bis zum Jahresende in vollem Umfang für das gesamte Jahr 2023 in Betracht.

Werden entsprechende Investitionen geplant, kann durch Berücksichtigung eines Investitionsabzugsbetrags in Höhe von bis zu 50% der voraussichtlichen Anschaffungs- bzw. Herstellungskosten die steuerliche Wirkung der Abschreibungen vorgezogen werden; der Abzugsbetrag ist begrenzt auf 200.000 Euro im Wirtschaftsjahr.20 Die Sonderabschreibung kann im Zeitpunkt der Investition zusätzlich geltend gemacht werden.

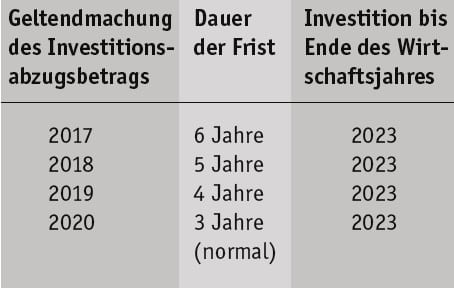

Voraussetzung für die Berücksichtigung des Investitionsabzugsbetrags ist, dass die Investition innerhalb einer bestimmten Frist erfolgt, da ansonsten der Abzugsbetrag rückgängig gemacht wird.21 Die Frist beträgt normalerweise 3 Jahre.

Allerdings sind die Fristen für in den Jahren 2017 bis 2019 gebildete Abzugsbeträge im Zusammenhang mit den Corona-Maßnahmen (mehrmals) verlängert worden.22 Somit kommt der Einhaltung der Frist zum 31.12.2023 ggf. auch für Investitionsabzugsbeträge aus mehreren Jahren Bedeutung zu, je nachdem, wann Abzugsbeträge geltend gemacht wurden.

Maßgebend für die Inanspruchnahme des Abzugsbetrags ist der Zeitpunkt der Anschaffung, d. h. der Lieferung des Wirtschaftsguts.23 Diese ist regelmäßig erfolgt, wenn der Erwerber die wirtschaftliche Verfügungsmacht erlangt hat; eine bloße Bestellung reicht hierfür nicht aus.

Wird die Investition rechtzeitig bis zum Ende der Frist durchgeführt, bleibt die (vorgezogene) steuerliche Wirkung des Investitionsabzugsbetrags erhalten.

19 Vgl. § 7g Abs. 5 ff. EStG.

20 Zu beachten ist, dass im Hinblick auf die Geltendmachung von Sonderabschreibungen die Gewinngrenze von 200.000 Euro für das Jahr gilt, das der Anschaffung des Wirtschaftsguts vorangeht (siehe § 7g Abs. 6 Nr. 1 EStG).

21 Vgl. § 7g Abs. 3 EStG.

22 Siehe § 52 Abs. 16 EStG.

23 Vgl. § 9a EStDV.

Übersicht aktuellster NEWS

- Unterhaltsaufwendungen: Geringes Vermögen der unterhaltenen Person

Angesparte, noch nicht verbrauchte Unterhaltsleistungen werden erst nach Ablauf des Kalenderjahrs ihres Zuflusses zu (abzugsschädlichem) Vermögen.

Angesparte, noch nicht verbrauchte Unterhaltsleistungen werden erst nach Ablauf des Kalenderjahrs ihres Zuflusses zu (abzugsschädlichem) Vermögen. - Entscheidungen zur GrundsteuerwertfeststellungIm Rahmen der Grundsteuerreform wurde die Grundstücksbewertung neu geregelt.

- Allgemeine Steuerzahlungstermine im August 2024Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Aufwendungen für Präimplantationsdiagnostik und künstliche BefruchtungAufwendungen für künstliche Befruchtung können im Rahmen der außergewöhnlichen Belastungen (§ 33 EStG) steuerlich abzugsfähig sein.

- Doppelte Haushaltsführung in Wegverlegungsfällen – Mitbewohnen des ElternhausesEine doppelte Haushaltsführung aus beruflichem Anlass liegt auch vor, wenn aus privaten Gründen der Haupthausstand vom Beschäftigungsort wegverlegt wird.

- Ermittlung der ortsüblichen Miete bei VermietungseinkünftenWenn die vereinbarte Miete weniger als 50 % der Marktmiete beträgt, geht das Finanzamt teilentgeltlicher Vermietung aus und kürzt (anteilig) die Werbungskosten.

- Vermächtnis im Zusammenhang mit „Berliner Testament“Beanspruchen Kinder den Pflichtteil obwohl ein Elternteil noch lebt, können diese nach dem Tod beider Elternteile von der Erbfolge insgesamt ausgeschlossen werden.

- Betriebsveranstaltungen: Pauschalversteuerung und TeilnehmerkreisDarüber hinaus ist Voraussetzung für die Steuerbefreiung, dass die Teilnahme allen Angehörigen des Betriebs bzw. eines Betriebsteils offensteht.

- Elektronische Rechnungen werden verpflichtendAb 2025 wird jedoch die Ausstellung von elektronischen Rechnungen bei Umsätzen zwischen zwei inländischen Unternehmern (sog. B2B-Umsätze) verpflichtend.

- Allgemeine Steuerzahlungstermine im Juli 2024Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.