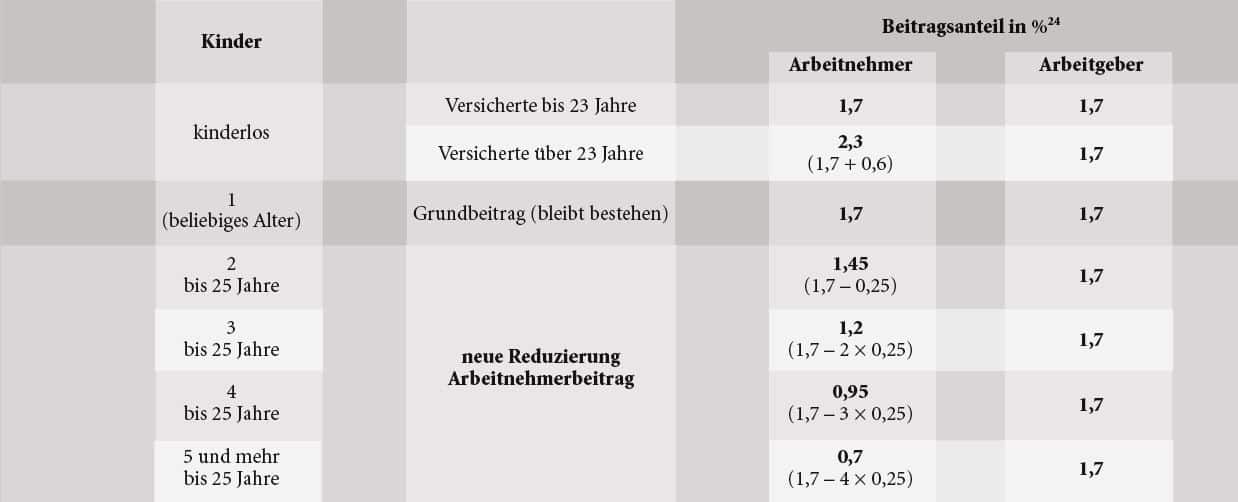

Neu ist eine Beitragssatzreduzierung für das 2. bis 5. Kind

Im Zusammenhang mit einer Reform der Pflegeversicherung21 und aufgrund einer Entscheidung des Bundesverfassungsgerichts22 sollen ab 01.07.2023 die Beiträge zur sozialen Pflegeversicherung unter Berücksichtigung des wirtschaftlichen Erziehungsaufwands von Eltern angepasst werden. Der Grundbeitragssatz steigt dann um 0,35% auf 3,4% und der Zuschlag für über 23-jährige Kinderlose um 0,25% auf 0,6%.

Neu ist eine Beitragssatzreduzierung für das 2. bis 5. Kind (bis zur Vollendung des 25. Lebensjahres des Kindes) um jeweils 0,25%, die – wie der Kinderlosenzuschlag – nur auf den Arbeitnehmeranteil anzuwenden ist; der Arbeitgeberanteil beträgt unabhängig von der Kinderzahl 1,7%.

Danach gelten ab 01.07.2023 für Arbeitnehmer folgende Beitragssätze in der sozialen Pflegeversicherung: 23

Infolge der Beitragserhöhung in der Pflegeversicherung werden auch die Programmablaufpläne für den Lohnsteuerabzug zum 01.07.2023 angepasst. Falls der Lohnsteuerabzug für Juli und August 2023 noch nicht gemäß der neuen Ablaufpläne möglich ist, soll der Lohnsteuerabzug bis zum 01.09.2023 entsprechend berichtigt werden, soweit es für den Arbeitgeber wirtschaftlich zumutbar ist.25

21 Gesetz zur Unterstützung und Entlastung in der Pflege (Pflegeunterstützungs- und -entlastungsgesetz – PUEG); vgl. Bundesrats-Drucksache 220/23.

22 BVerfG-Beschluss vom 07.04.2022 1 BvL 3/18, 1 BvR 2824/17, 1 BvR 2257/16, 1 BvR 717/16.

23 Siehe § 55 Abs. 1 und 3 SGB XI n. F.; siehe auch Informationsbrief Januar 2023 Nr. 6 zum bisherigen Recht.

24 Die Sonderregelung für Sachsen bleibt bestehen.

25 Ein entsprechendes BMFSchreiben ist in Vorbereitung.

Übersicht aktuellster NEWS

- Besonderes Verlustausgleichsverbot bei Termingeschäften abgeschafft

Beide Regelungen sind auf alle am 06.12.2024 noch offenen Veranlagungen nicht mehr anzuwenden.

Beide Regelungen sind auf alle am 06.12.2024 noch offenen Veranlagungen nicht mehr anzuwenden. - Schenkungsteuer bei niedrig verzinsten DarlehenFür die Berechnung der Schenkungsteuer ist eine Bewertung der vergünstigten Kapitalnutzung nach dem Bewertungsgesetz vorzunehmen.

- Verdienstausfallentschädigung einer Versicherung – Spätere Erstattung der SteuerlastVerdienstausfallentschädigung möglichst brutto ausbezahlen lassen, um durch Zusammenballung der Einkünfte den Vorteil der tarifermäßigten Besteuerung zu nutzen.

- Umsatzsteuer bei Erträgen aus strafbaren HandlungenEs kommt nicht darauf an, ob die Tätigkeit gegen ein gesetzliches Gebot oder Verbot oder gegen die guten Sitten verstößt.

- Fitnessstudiobeiträge bei Funktionstraining nicht als außergewöhnliche Belastungen zu berücksichtigenBei den Mitgliedsbeiträgen handelt es sich um Kosten für vorbeugende bzw. der Gesundheit im Allgemeinen dienende Maßnahmen.

- Veräußerung von Nachlassvermögen nach Erwerb von Anteilen an einer ErbengemeinschaftAnschaffung oder Veräußerung einer Beteiligung an Gesamthandsgemeinschaft gilt als Anschaffung oder Veräußerung der anteiligen Wirtschaftsgüter.

- Keine Besteuerung einer Abfindung an weichenden WohnungsmieterVorzeitige Aufgabe der Rechte (Besitzrecht, Mieterschutz) aus dem Mietvertrag als nicht steuerbare Entschädigung im Bereich der Vermögensumschichtung.

- Freibetrag für Bonuszahlungen von KrankenkassenZu prüfen ist, ob eine Beitragsrückerstattung vorliegt oder ob Kosten für Gesundheitsmaßnahmen erstattet werden.

- Zeitpunkt des Werbungskostenabzugs bei Zahlung in die ErhaltungsrücklageAls Werbungskosten abzugsfähig, erst mit der tatsächlichen Verwendung der Mittel.

- Allgemeine Steuerzahlungstermine im April 2025Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.