Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgelegt.

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z. B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen.5 Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgelegt.

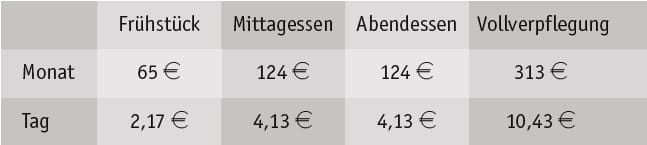

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monats- und Tagesbeträge für 2024 können der folgenden Tabelle entnommen werden:

Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen in Höhe des vollen Sachbezugswerts durch den Arbeitnehmer verbleibt kein steuer- und sozialversicherungspflichtiger Betrag.

Der Ansatz des (günstigen) Sachbezugswerts kommt regelmäßig in Betracht für6

- a) Mahlzeiten, die der Arbeitgeber arbeitstäglich in einer selbst betriebenen Kantine, Gaststätte oder vergleichbaren Einrichtung an Arbeitnehmer abgibt;

- b) Leistungen des Arbeitgebers an Mahlzeiten vertreibende Einrichtungen (z. B. Gaststätten), die zur Verbilligung von arbeitstäglichen Mahlzeiten beitragen, wenn der Zuschuss des Arbeitgebers den tatsächlichen Preis der Mahlzeit nicht übersteigt;

- c) die Abgabe von Essenmarken oder Restaurantschecks/- gutscheinen an Arbeitnehmer zur Einlösung in Gaststätten usw. Voraussetzung für den Ansatz mit dem Sachbezugswert ist, dass der Restaurantscheck einen Wert von 7,23 Euro pro Mahlzeit nicht übersteigt.

- d) Barzuschüsse, die der Arbeitgeber – z. B. statt Essenmarken oder Gutscheinen – ohne vertragliche Beziehung zu einer Annahmestelle an seine Arbeitnehmer für den Erwerb einer arbeitstäglichen Mahlzeit leistet; auch hier darf der Zuschuss 7,23 Euro pro Mahlzeit nicht überschreiten.

Für die Inanspruchnahme der Sachbezugswerte muss (vom Arbeitgeber) sichergestellt werden, dass nur eine Mahlzeit je Arbeitstag erworben und bezuschusst wird; dies gilt auch für arbeitstägliche Zuschüsse zu Mahlzeiten für Homeoffice– Mitarbeiter. Der Erwerb von Mahlzeiten für andere Tage „auf Vorrat“ ist schädlich und führt zum Ansatz entsprechender Zuschüsse als Barlohn mit dem nominalen Wert.

Ergibt sich durch die unentgeltliche oder verbilligte Verschaffung von Mahlzeiten ein lohnsteuerpflichtiger Betrag, kann der Arbeitgeber diesen gem. § 40 Abs. 2 EStG mit 25% pauschal versteuern; in diesem Fall liegt in der Sozialversicherung Beitragsfreiheit vor.7

Freie Unterkunft

Hinsichtlich der Gewährung einer freien Unterkunft durch den Arbeitgeber ist zu unterscheiden:

- Handelt es sich um eine in sich abgeschlossene Wohnung (bzw. ein Einfamilienhaus), in der ein selbständiger Haushalt geführt werden kann, ist regelmäßig der ortsübliche Mietpreis zugrunde zu legen. Nebenkosten, wie z. B. Strom und Wasser, sind dabei mit dem tatsächlichen Preis zu berücksichtigen.

- Dagegen ist für die Überlassung einer sonstigen Unterkunft (einzelne Räume) regelmäßig ein pauschaler Sachbezugswert anzusetzen; für 2024 beträgt dieser 278 Euro monatlich. Die Unterkunft kann mit dem ortsüblichen Mietpreis bewertet werden, wenn dieser unter dem pauschalen Sachbezugswert liegt.8

Bei verbilligter Überlassung einer Wohnung bzw. einer Unterkunft vermindern sich die o. a. Werte um das vom Arbeitnehmer gezahlte Nutzungsentgelt; der verbleibende Betrag ist dann der Lohnsteuer und der Sozialversicherung zu unterwerfen.

Beträgt das vom Arbeitnehmer gezahlte Entgelt für die Überlassung einer Wohnung jedoch mindestens 2/3 der ortsüblichen Miete (und diese nicht mehr als 25 Euro/m2), ist kein steuerpflichtiger Sachbezug anzusetzen.9

5 Siehe § 8 Abs. 2 Satz 6 ff. EStG.

6 Vgl. R 8.1 Abs. 7 Nr. 4 LStR sowie im Einzelnen BMFSchreiben vom 18.01.2019 – IV C 5 – S 2334/08/10006-01 (BStBl 2019 I S. 66).

7 Vgl. § 1 Abs. 1 Nr. 3 Sozialversicherungsentgeltverordnung.

8 Zur Minderung bei Überlassung einer sonstigen Unterkunft in bestimmten Fällen siehe § 2 Abs. 3 Satz 2 Sozialversicherungsentgeltverordnung.

9 Siehe § 8 Abs. 2 Satz 12 EStG.

Übersicht aktuellster NEWS

- Vollverzingung der Umsatzsteuer verstößt nicht gegen EU-Recht

Die Vollverzinsung nach § 233a AO verstößt laut BFH nicht gegen EU‑Recht. Sie dient dem steuerlichen Belastungsausgleich und besitzt keinen Sanktionscharakter.

Die Vollverzinsung nach § 233a AO verstößt laut BFH nicht gegen EU‑Recht. Sie dient dem steuerlichen Belastungsausgleich und besitzt keinen Sanktionscharakter. - Allgemeine Steuerzahlungstermine im Juli 2026Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Ratenweise Erfüllung einer Abfindung für PflichtteilsverzichtAbfindungen für einen Pflichtteilsverzicht sind auch bei Ratenzahlung nicht einkommensteuerpflichtig, da sie wie ererbte Vermögensrechte gelten. Sie können jedoch schenkungsteuerpflichtig sein.

- Anscheinsbeweis für die Privatnutzung betrieblicher PKWsEin geldwerter Vorteil entsteht nur, wenn ein Dienstwagen tatsächlich zur privaten Nutzung überlassen wurde; dann greift regelmäßig der Anscheinsbeweis. Bei Gesellschafter‑Geschäftsführern wird private Nutzung hingegen stets vermutet – selbst ohne Vereinbarung oder trotz Nutzungsverbots.

- Private Kapitalerträge in der Einkommensteuer- ErklärungPrivate Kapitalerträge sind meist durch Abgeltungsteuer abgegolten, müssen aber angegeben werden, wenn kein Steuerabzug erfolgte oder eine günstigere Veranlagung möglich ist. Angaben lohnen sich zudem bei Kirchensteuerkorrekturen, Verlustverrechnung oder vorteilhaftem Teileinkünfteverfahren.

- Erstattung von ausländischen Vorsteuerbeträgen aus sog. Drittstaaten (Nicht-EU-Staaten)Unternehmen können sich ausländische Vorsteuer aus Drittstaaten erstatten lassen, sofern Gegenseitigkeit besteht. Anträge erfolgen direkt im Drittstaat und erfordern Unternehmerbescheinigung und Originalbelege.

- Anwendung der Regelungen zur neuen AktivrenteDie neue Aktivrente stellt Arbeitslohn aktiv beschäftigter Rentner bis 24.000 € jährlich steuerfrei. Freibetrag gilt zeitanteilig; Werbungskosten sind anteilig zu kürzen.

- Allgemeine Steuerzahlungstermine im Juni 2026Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Steuerermäßigung für haushaltsnahe Dienstleistungen und HandwerkerleistungenSteuerermäßigungen für haushaltsnahe Dienstleistungen gelten auch für Arbeiten außerhalb des Grundstücks und bei Umzug. Begünstigt werden nur unbar bezahlte, korrekt abgerechnete Leistungen ohne Neubauarbeiten.

- Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfreiÜbliche Gelegenheitsgeschenke sind nur nach allgemeiner Verkehrsanschauung steuerfrei. Ein Ostergeschenk von 20.000 Euro überschreitet diesen Rahmen und ist schenkungsteuerpflichtig.