Die Entgeltlichkeitsgrenze gilt somit regelmäßig auch bei Vermietung einer Wohnung an Fremde.

Bei Vermietung einer Wohnung an Angehörige wie z. B. Kinder, Eltern oder Geschwister zu Wohnzwecken ist darauf zu achten, dass der Mietvertrag dem zwischen Fremden Üblichen entspricht und der Vertrag auch tatsächlich so vollzogen wird (z. B. durch regelmäßige Mietzahlungen und Nebenkostenabrechnungen).

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängende Werbungskosten nicht geltend gemacht werden können.

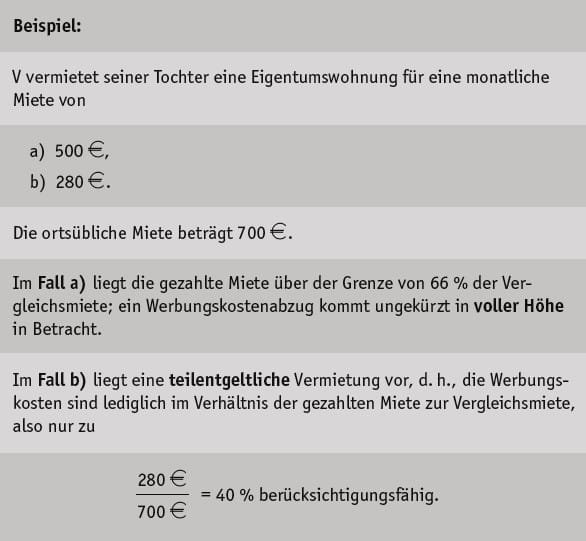

Bei einer verbilligten Vermietung ist zusätzlich zu beachten, dass eine sog. Entgeltlichkeitsgrenze eingehalten werden muss, wenn der Werbungskostenabzug in voller Höhe erhalten bleiben soll: Diese Grenze beträgt 66% der ortsüblichen Miete (§ 21 Abs. 2 Satz 2 EStG).

Auch bei Vereinbarung einer Miete von 50% und mehr, jedoch weniger als 66 %, ist eine volle Anerkennung der Werbungskosten möglich, wenn eine positive Totalüberschussprognose vorliegt.14

Erst wenn die vereinbarte Miete weniger als 50% der Marktmiete beträgt, geht das Finanzamt generell von einer teilentgeltlichen Vermietung aus und kürzt (anteilig) die Werbungskosten.

Die ortsübliche Marktmiete umfasst die ortsübliche Kaltmiete zuzüglich der nach der Betriebskostenverordnung umlagefähigen Kosten (sog. Warmmiete).15

Die Finanzverwaltung nimmt eine (anteilige) Kürzung der Werbungskosten auch dann vor, wenn es aus rechtlichen oder tatsächlichen Gründen nicht möglich ist, die vereinbarte Miete zu erhöhen, um die oben genannte Grenze einzuhalten. Die Entgeltlichkeitsgrenze gilt somit regelmäßig auch bei Vermietung einer Wohnung an Fremde.16

Es ist zu empfehlen, betroffene Mietverhältnisse regelmäßig zu überprüfen und ggf. die Miete anzupassen.

14 Siehe die Gesetzesbegründung zum Jahressteuergesetz 2020 (Bundestags-Drucksache 19/22850). Zur Anwendung der Totalüberschussprognose siehe BMF-Schreiben vom 08.10.2004 – IV C 3 – S 2253 – 91/04 (BStBl 2004 I S. 933), Rz. 33 ff.

15 Siehe R 21.3 EStR und H 21.3 „Ortsübliche Marktmiete“ EStH.

16 Siehe H 21.3 „Überlassung an fremde Dritte“ EStH.

Übersicht aktuellster NEWS

- Vollverzingung der Umsatzsteuer verstößt nicht gegen EU-Recht

Die Vollverzinsung nach § 233a AO verstößt laut BFH nicht gegen EU‑Recht. Sie dient dem steuerlichen Belastungsausgleich und besitzt keinen Sanktionscharakter.

Die Vollverzinsung nach § 233a AO verstößt laut BFH nicht gegen EU‑Recht. Sie dient dem steuerlichen Belastungsausgleich und besitzt keinen Sanktionscharakter. - Allgemeine Steuerzahlungstermine im Juli 2026Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Ratenweise Erfüllung einer Abfindung für PflichtteilsverzichtAbfindungen für einen Pflichtteilsverzicht sind auch bei Ratenzahlung nicht einkommensteuerpflichtig, da sie wie ererbte Vermögensrechte gelten. Sie können jedoch schenkungsteuerpflichtig sein.

- Anscheinsbeweis für die Privatnutzung betrieblicher PKWsEin geldwerter Vorteil entsteht nur, wenn ein Dienstwagen tatsächlich zur privaten Nutzung überlassen wurde; dann greift regelmäßig der Anscheinsbeweis. Bei Gesellschafter‑Geschäftsführern wird private Nutzung hingegen stets vermutet – selbst ohne Vereinbarung oder trotz Nutzungsverbots.

- Private Kapitalerträge in der Einkommensteuer- ErklärungPrivate Kapitalerträge sind meist durch Abgeltungsteuer abgegolten, müssen aber angegeben werden, wenn kein Steuerabzug erfolgte oder eine günstigere Veranlagung möglich ist. Angaben lohnen sich zudem bei Kirchensteuerkorrekturen, Verlustverrechnung oder vorteilhaftem Teileinkünfteverfahren.

- Erstattung von ausländischen Vorsteuerbeträgen aus sog. Drittstaaten (Nicht-EU-Staaten)Unternehmen können sich ausländische Vorsteuer aus Drittstaaten erstatten lassen, sofern Gegenseitigkeit besteht. Anträge erfolgen direkt im Drittstaat und erfordern Unternehmerbescheinigung und Originalbelege.

- Anwendung der Regelungen zur neuen AktivrenteDie neue Aktivrente stellt Arbeitslohn aktiv beschäftigter Rentner bis 24.000 € jährlich steuerfrei. Freibetrag gilt zeitanteilig; Werbungskosten sind anteilig zu kürzen.

- Allgemeine Steuerzahlungstermine im Juni 2026Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Steuerermäßigung für haushaltsnahe Dienstleistungen und HandwerkerleistungenSteuerermäßigungen für haushaltsnahe Dienstleistungen gelten auch für Arbeiten außerhalb des Grundstücks und bei Umzug. Begünstigt werden nur unbar bezahlte, korrekt abgerechnete Leistungen ohne Neubauarbeiten.

- Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfreiÜbliche Gelegenheitsgeschenke sind nur nach allgemeiner Verkehrsanschauung steuerfrei. Ein Ostergeschenk von 20.000 Euro überschreitet diesen Rahmen und ist schenkungsteuerpflichtig.