Die Entgeltlichkeitsgrenze gilt somit regelmäßig auch bei Vermietung einer Wohnung an Fremde.

Bei Vermietung einer Wohnung an Angehörige wie z. B. Kinder, Eltern oder Geschwister zu Wohnzwecken ist darauf zu achten, dass der Mietvertrag dem zwischen Fremden Üblichen entspricht und der Vertrag auch tatsächlich so vollzogen wird (z. B. durch regelmäßige Mietzahlungen und Nebenkostenabrechnungen).

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängende Werbungskosten nicht geltend gemacht werden können.

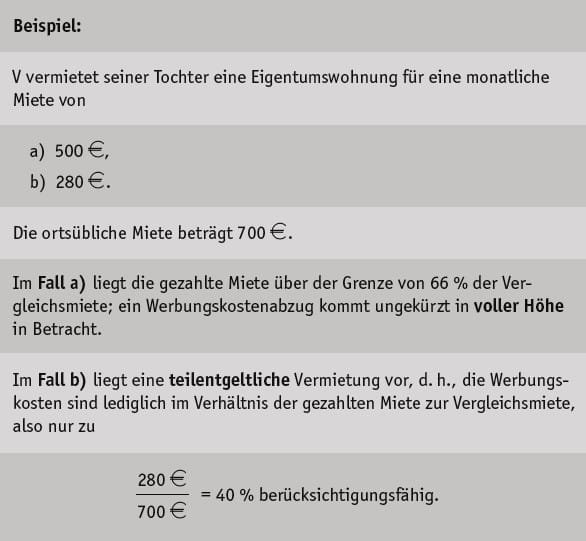

Bei einer verbilligten Vermietung ist zusätzlich zu beachten, dass eine sog. Entgeltlichkeitsgrenze eingehalten werden muss, wenn der Werbungskostenabzug in voller Höhe erhalten bleiben soll: Diese Grenze beträgt 66% der ortsüblichen Miete (§ 21 Abs. 2 Satz 2 EStG).

Auch bei Vereinbarung einer Miete von 50% und mehr, jedoch weniger als 66 %, ist eine volle Anerkennung der Werbungskosten möglich, wenn eine positive Totalüberschussprognose vorliegt.14

Erst wenn die vereinbarte Miete weniger als 50% der Marktmiete beträgt, geht das Finanzamt generell von einer teilentgeltlichen Vermietung aus und kürzt (anteilig) die Werbungskosten.

Die ortsübliche Marktmiete umfasst die ortsübliche Kaltmiete zuzüglich der nach der Betriebskostenverordnung umlagefähigen Kosten (sog. Warmmiete).15

Die Finanzverwaltung nimmt eine (anteilige) Kürzung der Werbungskosten auch dann vor, wenn es aus rechtlichen oder tatsächlichen Gründen nicht möglich ist, die vereinbarte Miete zu erhöhen, um die oben genannte Grenze einzuhalten. Die Entgeltlichkeitsgrenze gilt somit regelmäßig auch bei Vermietung einer Wohnung an Fremde.16

Es ist zu empfehlen, betroffene Mietverhältnisse regelmäßig zu überprüfen und ggf. die Miete anzupassen.

14 Siehe die Gesetzesbegründung zum Jahressteuergesetz 2020 (Bundestags-Drucksache 19/22850). Zur Anwendung der Totalüberschussprognose siehe BMF-Schreiben vom 08.10.2004 – IV C 3 – S 2253 – 91/04 (BStBl 2004 I S. 933), Rz. 33 ff.

15 Siehe R 21.3 EStR und H 21.3 „Ortsübliche Marktmiete“ EStH.

16 Siehe H 21.3 „Überlassung an fremde Dritte“ EStH.

Übersicht aktuellster NEWS

- Wachstumschancengesetz verabschiedet

Im Beitrag die wichtigsten Änderungen, die überwiegend ab 2024 anzuwenden sind.

Im Beitrag die wichtigsten Änderungen, die überwiegend ab 2024 anzuwenden sind. - Vorsteueraufteilung bei gemischt genutzten GebäudenVorsteuerbeträge sind den jeweiligen Umsätzen zuzuordnen. Ist eine direkte Zuordnung nicht möglich (z. B. bei einer Dachreparatur), sind die Vorsteuerbeträge aufzuteilen.

- Private Kapitalerträge in der Einkommensteuer- ErklärungDie Besteuerung von privaten Kapitalerträgen ist grundsätzlich durch einen Kapitalertragsteuerabzug in Höhe von 25% zzgl. Solidaritätszuschlag und ggf. Kirchensteuer(15) abgegolten.

- Pauschalierung der Einkommensteuer nach § 37b EStGSachzuwendungen grundsätzlich steuerpflichtige Einnahmen. Die steuerliche Belastung der Zuwendungsempfänger widerspricht jedoch der Absicht des Zuwendenden.

- Vorsteuerabzug aus Heizungsanlage bei Wohnungsvermietung?Die Finanzverwaltung behandelt Lieferung von Wärme, Versorgung mit Wasser und Lieferung von Strom durch den Vermieter als umsatzsteuerliche Nebenleistungen zur Vermietung.

- Prozesskosten bei nachehelichem Unterhalt keine WerbungskostenErst mit dem jedes Jahr vom Verpflichteten neu zu stellenden Antrag auf Sonderausgabenabzug werden die Unterhaltszahlungen beim Empfänger steuerpflichtig.

- Allgemeine Steuerzahlungstermine im Mai 2024Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden.

- Privates Veräußerungsgeschäft nach Teilung eines (Wohn-)GrundstücksSteuerpflicht: Zu beachten ist die Einhaltung der 10-Jahres-Frist zwischen Kauf und Verkauf. Es gibt Ausnahmen …

- Arbeitnehmer-Sparzulage: Erhöhung der Einkommensgrenzen ab 2024Förderungsfähig sind Anlagen in Produktivkapital (z. B. Aktien, Wertpapiere, Investmentfonds- Sparpläne) oder z. B. in Bausparverträgen.

- Darlehen und Zuschüsse zu FortbildungsaufwendungenArbeitnehmer können Aufwendungen für die berufliche Fortbildung als Werbungskosten steuermindernd geltend machen. Aber …